A continuación, proporcionamos un resumen de los impuestos húngaros que pueden ser importantes para aquellos que planean iniciar un negocio en Hungría. Esto se refiere principalmente a los impuestos relacionados con la adquisición de dividendos, el empleo o la adquisición de bienes inmuebles para inversiones.

Impuesto sobre sociedades

El impuesto sobre sociedades es un impuesto por pagar sobre las ganancias de un negocio. Su tasa es solo del 9% , que es la más baja en la Unión Europea.

Para Hungría, no se adeudan más impuestos o contribuciones por los dividendos pagados por la sociedad húngara a otras sociedades húngaras o extranjeras. La evasión de imposición múltiple se rige por convenciones internacionales. Hungría ha celebrado tales convenios con más de 80 países.Lea más sobre convenciones fiscales aquí.

Impuesto local sobre las actividades productivas

Impuesto recaudado por los gobiernos locales a tasas que oscilan entre el 0-2%. La tasa impositiva es determinada por los municipios en un decreto. El impuesto se paga sobre el ingreso neto, pero muchos elementos reducen la base impositiva. Por lo tanto, el ingreso neto puede reducirse por los costes gastados en la compra de los bienes vendidos y por el valor de las tareas realizadas por los subcontratistas, por nombrar solo los elementos más significativos. Del mismo modo, dichos beneficios pueden proporcionarse por las inversiones. Por lo tanto, esto siempre debe examinarse caso por caso a la luz de la actividad de la empresa en cuestión.

En Budapest, la tasa impositiva determinada es el máximo 2%, pero en el caso de muchos asentamientos interesados en la promoción de las inversiones, la tasa impositiva aplicada es del 0%. Estos asentamientos son particularmente populares entre las empresas de altos ingresos, involucradas en el transporte y el flete de carga.

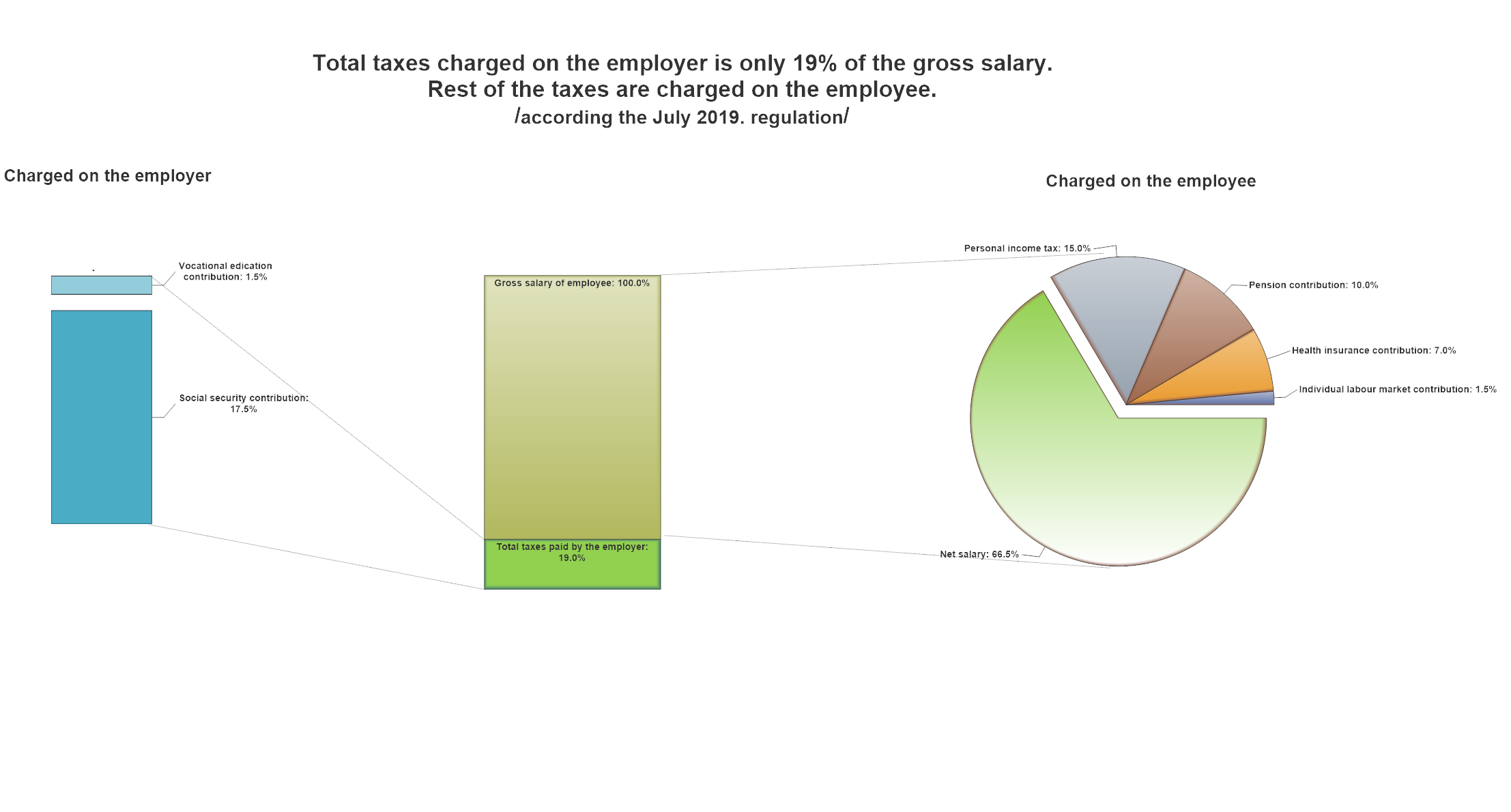

Composición de los impuestos sobre los salarios

En Hungría, la negociación salarial gira en torno a los salarios brutos. En la figura de abajo, se puede ver la obligación tributaria del empleador sobre los salarios brutos. Los impuestos adicionales se deducen del salario bruto negociado por el empleado y el empleador.

Impuesto al Valor Agregado

La tasa estándar del IVA es del 27%. Esta es una tasa alta, pero al mismo tiempo no es un factor importante para las empresas, ya que el IVA pagado por la sociedad a otros, como parte del precio del servicio/producto, puede deducirse o reembolsarse del impuesto a pagar.

Al examinar el costo de vida, el servicio de Internet o los alimentos básicos se gravan con una tasa más baja de 18%-os y 5%, respectivamente.

A pesar de la alta tasa del IVA, Hungría puede ser un país ideal para los servicios prestados electrónicamente a los consumidores europeos, ya que en el caso de consumidores, la tasa del IVA aplicable es la del país del domicilio del consumidor, independientemente del país europeo en el que el negocio está establecido. De esta manera, los bajos impuestos sobre las empresas pueden ser completamente explotados.

Impuesto sobre transmisiones patrimoniales

Esto es principalmente relevante en caso de la adquisición de bienes inmuebles. Como regla general, el impuesto sobre transmisiones patrimoniales por contribución es del 4% del precio de compra.

Si una empresa, por ejemplo, quiere vender o invertir en bienes inmuebles de manera comercial, entonces se aplican reglas diferentes y más favorables.

Nota Importante

Con respecto a las normas fiscales, hemos presentado las reglas generales.

Sin embargo, como se puede ver claramente del caso del impuesto sobre transmisiones patrimoniales, la planificación fiscal específica solo puede llevarse a cabo en posesión de conocimientos en cuanto al negocio y la actividad prevista.