Az alábbiakban azokat a magyarországi adókat foglaljuk össze, amelyek a magyarországi cégalapítást tervezők számára fontosak lehetnek. Ez elsősorban azokat az adókat jelentik, amelyek az osztalék megszerzéséhez, a foglalkoztatásához, vagy beruházásoknál ingatlanok megszerzéséhez kapcsolódnak.

Társasági adó

A társasági adó, a vállalkozás nyeresége után fizetendő adó. Mértéke mindössze 9%, amely a legalacsonyabb az Európai Unióban.

- Ausztria: 25%

- Bulgária: 10%

- Csehország: 19%

- Horvátország: 18%

- Ciprus: 12.5%

- Dánia: 22%

- Finnország: 20%

- Franciaország: 31%

- Németország: 30%

- Izland: 20%

- Olaszország: 24%

- Lettország: 20%

- Litvánia: 15%

- Luxemburg: 26.01%

- Hollandia: 25%

- Lengyelország: 19%

- Románia: 16%

- Szlovákia: 21%

- Szlovénia: 19%

- Spanyolország: 25%

- Svédország: 21.4%

- Nagy-Britannia: 19%

A magyarországi vállalkozás által más akár magyar, akár külföldi vállalkozásnak fizetett osztalék után már semmilyen további adófizetési, járulékfizetés kötelezettség nem merül fel Magyarország részéről. A többszöri adóztatás elkerülését, nemzetközi egyezmények szabályozzák. Magyarország több, mint 80 országgal kötött ilyen egyezményt. Bővebben itt olvashat az adóegyezményekről

Helyi iparűzési adó

A helyi önkormányzatok által kivetett adó, amelynek mértéke 0-2% közötti mértékű. Az adó mértékét a települések rendeletben határozzák meg. Az adót a nettó árbevétel után kell megfizetni, de számos tétel csökkenti az adó alapját. A nettó árbevételből így levonhatók az eladott áruk beszerzésére fordított kiadások, továbbá az alvállalkozó teljesítések ellenértéke is, hogy csak a legjelentősebb tételeket említsük. Hasonlóképpen beruházások után is biztosíthatók ilyen kedvezmények. Így ezt mindig esetileg, az adott vállalkozás tevékenysége szempontjából kell vizsgálni.

Budapesten az adó mértéke, a maximális 2%, de számos beruházás ösztönzésben érdekelt település esetében 0% adómértéket alkalmaznak. Különösen kedveltek ezek a települések a fuvarozással, szállítmányozással foglalkozó és egyébként nagy árbevételű vállalkozások körében.

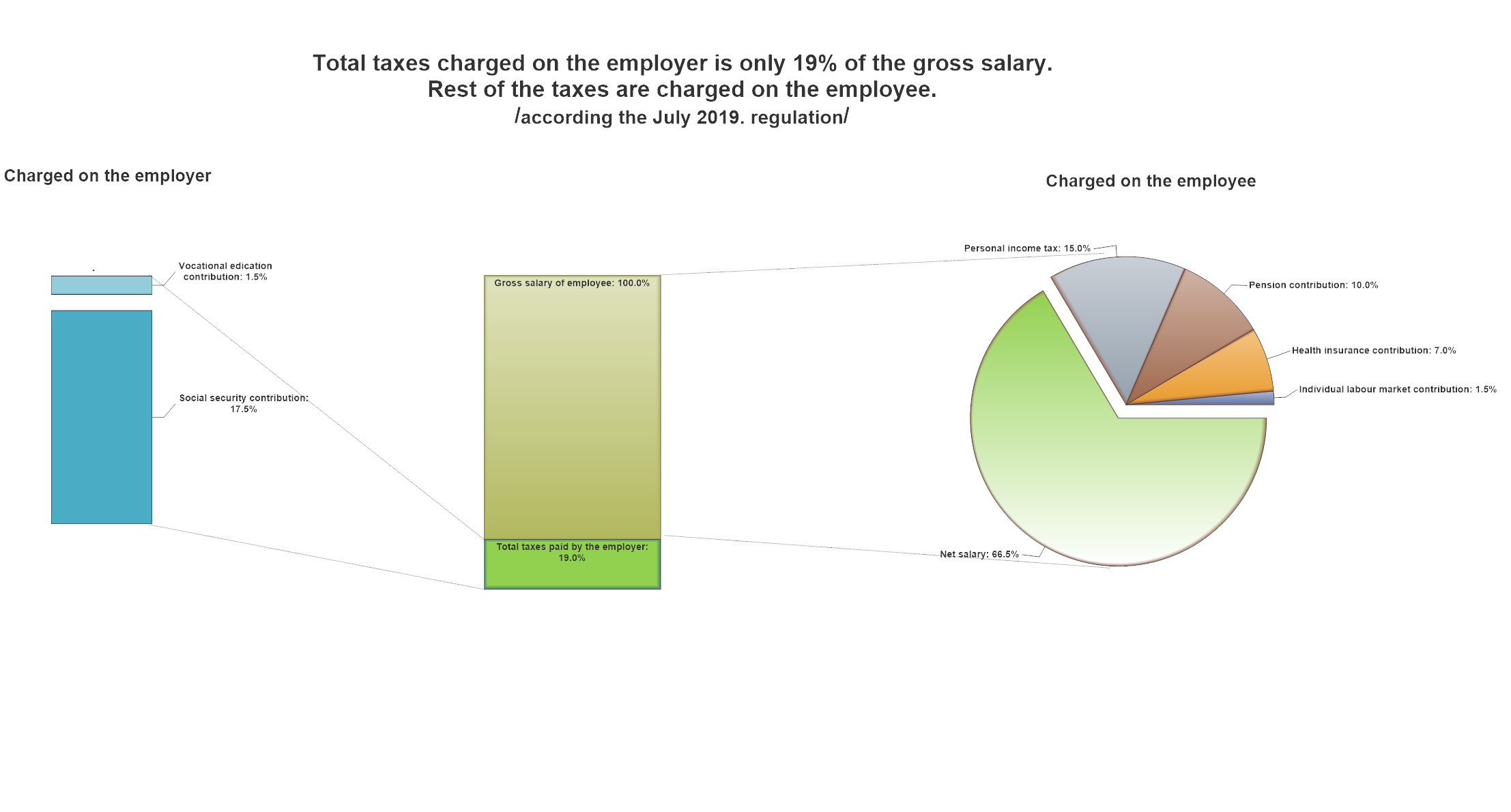

A bért terhelő adók összetétele

Magyarországon a munkavállalókkal a béralku a bruttó bérről folyik. Az alábbi ábrán láthatóan, a bruttó munkabér felett a munkáltatónak mindösszedadófizetési kötelezettsége keletkezik. A többi adó, a munkavállaló és a munkáltató által kialkudott bruttó bérből kerülnek levonásra.

Általános Forgalmi Adó

Az általános forgalmi adó általános mértéke 27%. Ez magas érték, ugyanakkor vállalkozások esetében nem lényeges szempont, ugyanis a vállalkozás által mások számára a szolgáltatás/termék árában kifizetett ÁFA a fizetendő adóból levonható, illetve visszaigényelhető.

A megélhetési költségeket vizsgálva, az internet szolgáltatást vagy alapvető élelmiszereket alacsonyabb mértékű, 18%-os, illetve 5%-os adó terheli.

A magas ÁFA ellenére Magyarország ideális ország lehet az elektronikusan, Európai fogyasztók részére nyújtott szolgáltatások vonatkozásában, mivel fogyasztók esetében, a fogyasztó honossága szerinti országban alkalmazandó általános forgalmi adót kell felszámítani függetlenül attól, hogy a vállalkozás melyik európai országban rendelkezik székhellyel. Így az alacsony vállalkozást terhelő adók maximálisan kihasználhatók.

Vagyonátruházási illeték

Elsősorban az ingatlanok megszerzésénél merül fel. A visszterhes vagyonátruházási illeték mértéke fő szabály szerint a vételár 4%-a.

Amennyiben például egy vállalkozás üzletszerűen kíván ingatlan forgalmazással, vagy ingatlan beruházásokkal foglalkozni, úgy azokra eltérő, kedvezőbb szabályokat kell alkalmazni.

Fontos megjegyzés

Az adózási szabályoknál az általános szabályrendszert mutattuk be.

Ugyanakkor, akárcsak a vagyonátruházási illeték esetéből is látható, konkrét adótervezés csak a vállalkozás, illetve a tervezett tevékenység ismeretében végezhető el.